报告解释称,虽然基于借贷的投资增加有助于在短期内促进增长,但负债增加可能会削弱未来的增长潜力

(盖蒂图片社)

一家国际组织得出结论,韩国的家庭和企业债务水平已经达到可能抑制经济增长的水平。

警告信息是,韩国已经度过了债务促进增长的时代,而进入了一个债务带来的好处被更大的负面影响所超过的时代。

国际清算银行(BIS)周三发布的一份报告显示,大多数新兴经济体自21世纪初以来一直处于长期低利率趋势之中,非金融部门信贷急剧增加。

“非金融部门信贷”通常指与家庭和公司相关的负债,但不包括金融机构。

自2000年以来,亚洲新兴经济体非金融部门信贷与GDP之比平均上升了1.3倍以上,同期中国这一比例几乎翻了一番。

从某些方面来看,增加对非金融私营部门的信贷有助于促进经济增长,因为信贷可以扩大资金渠道,增加对实物资产和教育的投资。然而,报告指出,超过一定程度,其净效应就会变成负面。

摘自国际清算银行第91号公报“新兴市场经济体的信贷和资源配置:盘点二十年的利率下滑”。

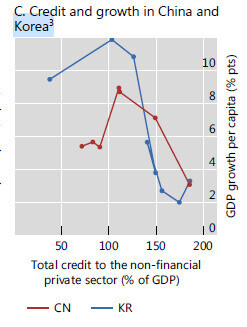

从债务规模与增长率的相关性来看,早期债务规模与增长率之间存在正比关系,但超过一定程度后,债务规模与增长率之间就变成反比关系,形成“倒U型”曲线。

报告解释称,虽然以借贷为基础的消费和投资增加有助于在短期内提高经济增长率,但负债规模的增加意味着本金和利息偿还负担的增加,从而削弱未来的增长潜力。

它还指出,虽然大多数新兴经济体仍处于非金融部门信贷增加推动增长的阶段,但亚洲国家尤其已经到达一个拐点,开始抑制增长。

报告以近年来韩国和中国的经济状况作为主要例子,两国非金融部门信贷占GDP比重达到100%左右时,经济增长率便达到顶峰,随后开始下降。

从韩国银行的数据来看,截至去年底,韩国非金融私营部门信贷占GDP的比重为222.7%(以BIS标准计算)。上世纪80年代,这一比率在100%左右波动(亚洲金融危机爆发后,这一比率跃升至160%),2007年第二季度超过150%,2020年第一季度超过200%。

国际清算银行还指出,由于家庭信贷增长通常会导致住房需求增加,因此它可能会“拖累经济增长”,因为建筑和房地产行业的生产率增长较低。建筑和房地产贷款份额增长越大,一个国家的劳动力和全要素生产率增长的下降幅度就越大。

报告指出:“这种转变可能在一定程度上反映了对建筑和服务业的过度投资,这可能会在信贷冲向住房补贴之后很长一段时间内对总体劳动生产率和收入增长产生不利且持续的影响。”

报告在结论部分指出,信贷与增长之间的倒 U 型关系“并非一成不变”,可以通过政策举措加以缓解。报告列举了增强股市作用、抑制信贷不平衡增长以及增加生产性企业获得信贷的渠道等措施。

金会胜 资深记者

如有疑问或意见请发送至 [english@hani.co.kr]

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:https://www.fwsgw.com/a/yingxiao/205183.html